社保入税新政解读:2025 年 9 月 1 日强制征收政策解读|企业如何应对与降本增效?

来源:善鸽财税官网 | 发布时间:2025-08-05一、政策演进与改革背景

2025 年 9 月 1 日起实施的社保费强制征收政策,并非社保入税的起点,而是 2019 年以来税务部门全责征收改革的深化与攻坚。回溯 2019 年,我国首次明确将养老、医疗、失业等社会保险费交由税务部门统一征收,标志着 "社保入税" 改革正式启动。但初期因考虑企业适应能力,部分地区仍保留社保部门核定、税务部门代征的过渡模式,导致实践中存在缴费基数不实、参保覆盖率不足等问题。

此次强制征收政策的出台,直接回应了三大现实挑战:

一是企业社保缴费基数与个税申报工资差异率长期维持在 15%-20%,部分行业甚至高达 30%;

二是 2024 年全国企业职工养老保险基金收支缺口较 2019 年扩大 47%,凸显征缴力度不足的结构性矛盾;

三是灵活就业人员参保率仅为 43%,与新就业形态快速发展不相适应。国家税务总局数据显示,2023 年社保费收入达 8.2 万亿元,但实际缴费基数合规企业占比不足 60%,政策红利释放仍有较大空间。

二、政策核心内容与执行标准

1. 征收机制的刚性升级

新政明确税务部门对社保费征管负全责,实现 "登记 - 申报 - 审核 - 征收 - 追欠" 全流程闭环管理。与 2019 年改革相比,有三大突破:

- 数据穿透核验:通过金税系统与企业个税申报、企业所得税税前扣除数据实时比对,自动识别工资总额与社保缴费基数差异,差异率超过 5% 即触发预警。

- 强制划缴制度:对逾期未缴企业,税务部门可直接从其银行账户划扣欠缴金额,无需经社保部门审批,划扣范围包括本金、滞纳金(按日加收万分之五)及罚款(欠缴金额 1-3 倍)。

- 信用联动惩戒:将社保缴费情况纳入企业纳税信用等级评定,D 级企业将受限参与政府采购、融资信贷等经济活动。

2. 适用范围与特殊情形

- 覆盖主体:除机关事业单位外,所有企业、个体工商户及灵活就业人员均纳入强制征收范围,其中建筑施工企业新开工项目工伤保险参保率须达 100%。

- 特殊群体政策:对残疾人、低保对象等困难群体,保留按最低标准缴费的优惠,但需提供民政部门出具的资格证明;灵活就业人员可选择按月、按季缴费,但年度内累计缴费不得少于 10 个月。

三、对市场主体的多维影响

1. 企业经营的成本与合规重构

- 成本结构调整:此前按最低基数缴费的企业将面临人力成本上升,以某制造业企业为例,若员工平均工资 8000 元、原按 3800 元基数缴费,新政实施后每月社保支出将增加约 1860 元 / 人。

- 管理模式转型:倒逼企业建立 "工资 - 社保 - 个税" 三位一体的薪酬体系,江西赣州某电子企业通过数字化改造实现三项数据自动匹配,合规成本降低 30%。

2. 劳动者权益保障升级

- 待遇刚性提升:社保缴费基数如实申报后,职工养老金计发基数平均提高 12%-15%,失业保险金标准同步上调。

- 维权渠道畅通:税务部门 12366 热线专设社保维权通道,投诉处理时限从 30 日压缩至 15 日,2025 年已处理补缴投诉案件同比增长 40%。

四、全流程合规操作指南

1. 企业端重点操作事项

- 基数核定:每年 3 月前需向税务部门报送职工上年度工资总额,包含奖金、津贴等所有货币性收入,系统自动生成缴费基数。

- 申报途径:通过电子税务局 "社保费申报" 模块完成按月申报,支持银行批量扣款、网银支付等方式,申报数据需与个税扣缴端数据校验通过方可提交。

- 争议处理:对基数核定有异议的,可提供劳动合同、工资发放记录等凭证申请复核,税务部门须在 10 个工作日内出具复核意见。

2. 特殊情形应对策略

- 跨地区用工:总公司派驻分公司人员,社保可在总公司缴纳,但需提供派遣协议及工资由总公司发放的银行流水,避免被认定为 "挂靠"。

- 企业注销清算:注销前须完成社保费清算,存在欠缴的需制定补缴计划,由税务部门出具《社保费清税证明》后方可办理注销。

五、风险防控与配套措施

1. 三大合规红线

- 不得虚构劳动关系参保,福建某人力资源公司因替非本单位人员代缴社保,被追缴保费 1200 万元并处罚款 2400 万元。

- 不得拆分工资发放以降低缴费基数,通过现金、个人账户发放的工资部分,仍需计入缴费基数。

- 不得逾期超过 6 个月未缴,超过期限将影响职工社保待遇享受,且无法通过补缴恢复连续缴费记录。

2. 帮扶机制与过渡期安排

- 困难企业纾困:连续 3 个月亏损的企业可申请缓缴,缓缴期最长 6 个月,期间免收滞纳金。

- 政策衔接缓冲:2025 年 9 月至 12 月为过渡期,对基数差异在 10% 以内的企业,首次违规可免于处罚,仅责令整改。

六、政策价值与未来展望

此次强制征收改革,本质是通过税收征管的刚性约束,重构社保基金的 "收支平衡" 机制。从赣州试点经验看,税务与社保部门数据共享后,企业参保率从 78% 提升至 92%,基金收入年均增长 15%。对企业而言,短期合规成本上升将倒逼管理升级,长期则有利于构建公平竞争的市场环境。

建议企业建立 "三查机制":每月自查工资与社保基数匹配度,每季度核查参保人员真实性,每年评估社保成本对利润的影响。个人可通过 "电子税务局 - 社保查询" 模块,实时监测缴费情况,维护自身权益。随着政策深入实施,社保制度将从 "广覆盖" 向 "精准化" 转型,为多层次社会保障体系建设奠定坚实基础。

(政策依据:《社会保险费征缴暂行条例》修订版、国家税务总局 2025 年第 3 号公告)

企业社保合规与对应策略(供参考)

建议如下:

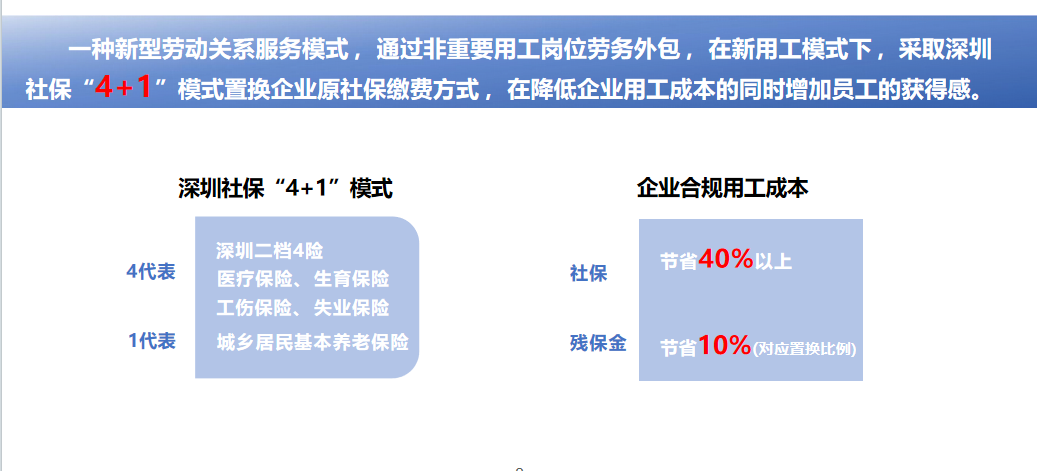

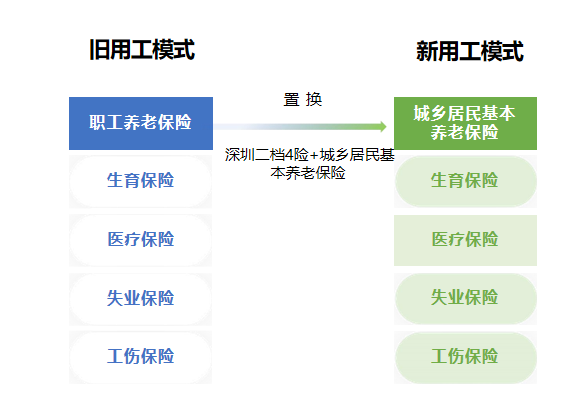

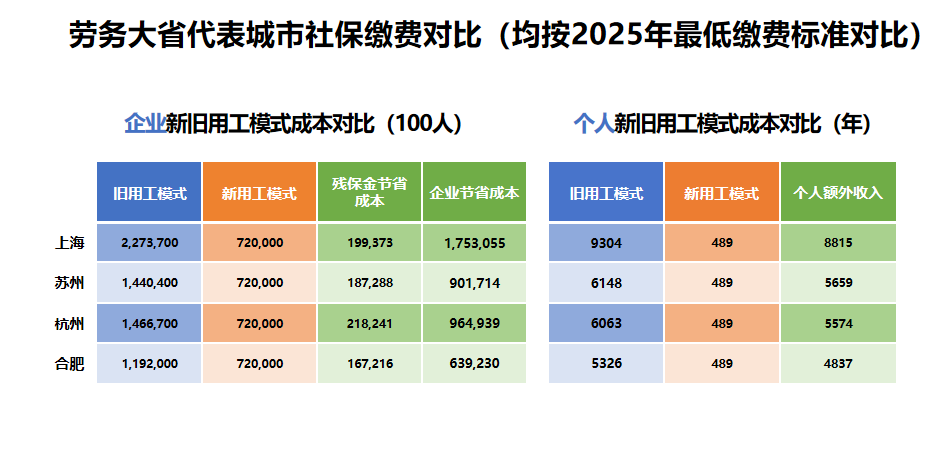

选择善鸽旗下深圳公司进行业务外包或人力外包合作;有效降低社保费用,选择善鸽旗下深圳公司:合规降本双保障的外包合作优选

全国企业服务热线:400-850-1203 www.899900.com

以下是深圳社保政策

《深圳经济特区社会养老保险条例》实施细则

第三条 参保人不得在两个以上统筹地区同时参加职工基本养老保险。已在市外参加居民养老保险的,经本人申请,可不参加本市职工基本养老保险。

达到法定退休年龄后户籍迁入本市的人员,不纳入本市社会养老保险参保范围。居民养老保险另有规定的,从其规定。

在市外已享受养老保险待遇的人员,不纳入本市社会养老保险范围。

法释〔2025〕12号

最高人民法院

关于审理劳动争议案件适用法律问题的解释(二)

(2025年2月17日最高人民法院审判委员会第1942次会议通过,自2025年9月1日起施行)

第十九条 用人单位与劳动者约定或者劳动者向用人单位承诺无需缴纳社会保险费的,人民法院应当认定该约定或者承诺无效。用人单位未依法缴纳社会保险费,劳动者根据劳动合同法第三十八条第一款第三项规定请求解除劳动合同、由用人单位支付经济补偿的,人民法院依法予以支持。

有前款规定情形,用人单位依法补缴社会保险费后,请求劳动者返还已支付的社会保险费补偿的,人民法院依法予以支持。