- 您好,欢迎访问善鸽财税官网

全国服务热线:400-850-1203

服务价:¥面议

审计项目介绍

财务审计是指由独立的审计机构或专业审计人员,依照国家法律法规、会计准则、审计准则等相关规定,对被审计单位的财务报表、财务收支活动、内部控制制度以及相关经济活动的真实性、合法性、合规性、效益性进行系统检查、监督和评价的一种专业经济监督活动。其核心目标是确保财务信息的可靠,维护市场经济秩序,保护利益相关者的合法权益。

财务审计的流程

财务审计的内容及具体明细

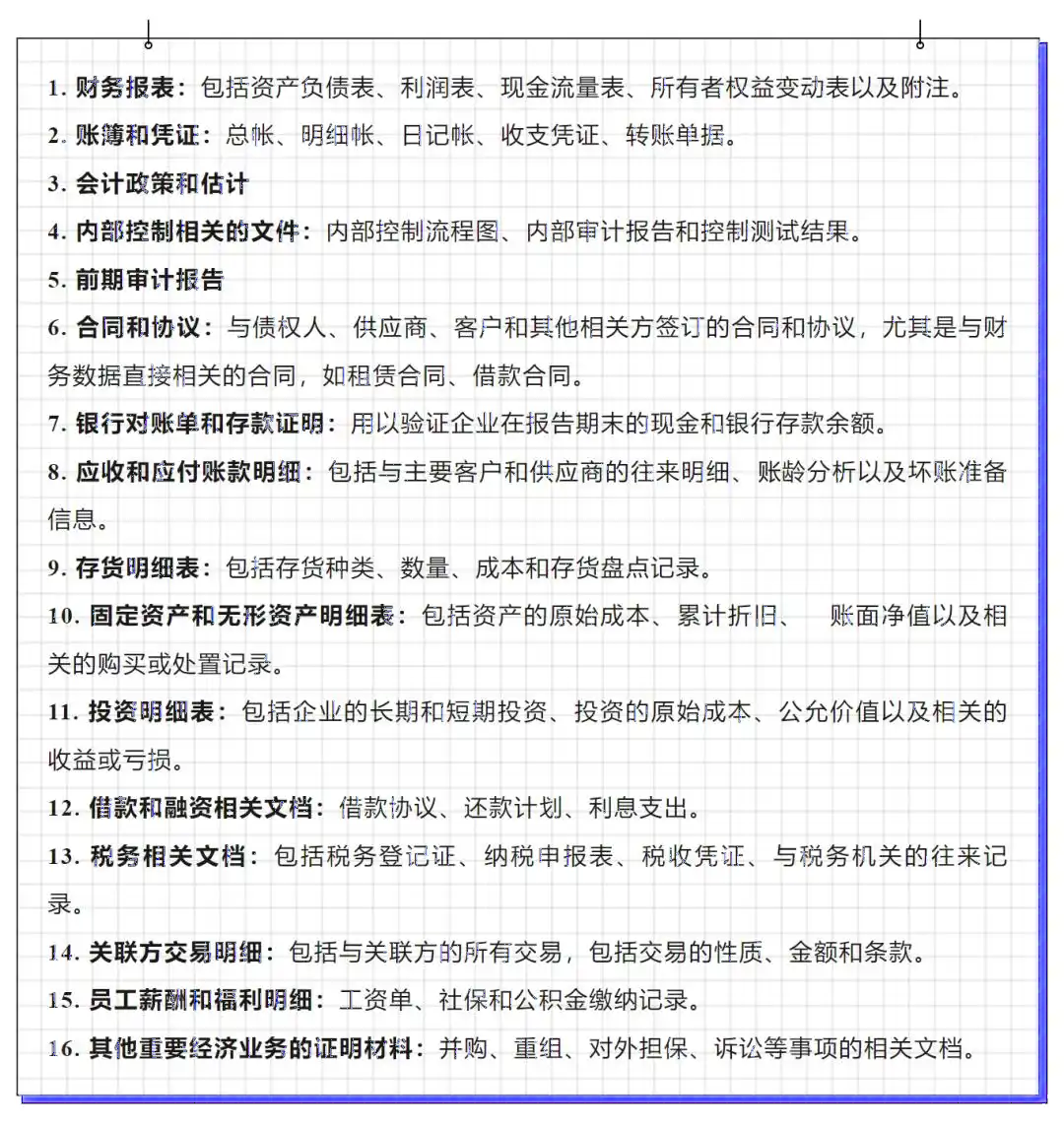

财务审计通常情况下,审计的内容也主要集中在资产负债表、损益表、现金流量表及合并报表四个方面。进行财务报表审计时,企业需要提供一系列详细和完整的资料,这些资料通常包括:

企业财务审计主要有三个审计目标:

1、审计报表的真实性,确实实际发生相关业务,并与账户记录相符合。

2、在会计期间发生的会计事项都在会计报表中一一罗列,没有隐藏业务和遗漏会计事项。

3、相关的报表的内容、结构、编制程序和方法是否依据《企业会计准则》的相关规定以及其他法律的规定。

审计需要准备的材料及常见问题

一、北京审计报告需要的材料

(一)财务审计报告所需材料

1、企业须提供的工作底稿(需加盖公司公章)

2、营业执照(复印件)

3、验资报告(复印件)

4、公司章程(复印件)

5、以前年度审计报告

6、承诺函(事务所提供样式,单位只需盖章)

7、借款合同、抵押担保合同及贷款证

8、固定资产清单及折旧计算表

9、会计报表(包括资产负债表、利润表、现金流量表)

10、需要12月份银行对账单(复印件)

11、固定资产盘点表(复印件)

12、存货盘点表(复印件)

13、各科目明细清单

14、审计年度的全部账簿及会计凭证

(二)税务审计材料

1、纳税申报表[期初(1月)、期末(12月)和未经审核的企业所得税年度申报表及附表;

2、记账凭证、账簿;

3、本年度会计报表(资产负债表、损益表);

4、税务登记证、代码证、营业执照、章程复印件;

5、前期中介机构所作的纳税审核报告、年度会计报表审核报告、验资报告;

6、银行借款合同、租赁合同、购销合同等重要经营合同与协议;

7、现金盘点表;

8、银行对账单;

9、存货盘点表;

10、固定资产盘点表;

11、全年科目汇总表;

12、往来账款余额明细表;

13、预提费用及暂估已到发票的复印件;

14、地税全年分税种申报的明细表;

(三)高新专项审计材料

1、 近三年度企业所得税汇算清缴申报表或审计报告(全套完整报表)

2、 近三年加计扣除资料税务机关备案资料、专项审计报告(无则不用提供)

3、 财务情况说明书

4、 研发费相关资料:

(1)各年管理费用研发费用明细账(单独核算,财务系统导出);

(3)各年研发设备折旧清单(含名称、型号、原值、采购时间、月折旧、本年累计折旧等信息),应与每年研发费中的折旧费核对相符。

(4)每年1月、3月、6月、9月、12月工资计提及发放单。 (5)每年技术开发费发票及合同(阿里云)。

5、 各年高新技术产品收入明细表(分年按不同产品类别列表,内容包括:发生时间、凭证号、内容、金额等)、重要销售发票复印件、收入有关合同复印件

6、 知识产权证书复印件

7、 研发项目立项证明(科技部门立项文件或自行立项报告,自行立项的需有主管人员审批签字)、项目完成情况明细表

8、 研究开发活动说明材料——项目研究开发的效用情况说明、研究成果报告等资料

9、 建立研发投入核算制度、产学研合作证明、研发机构证明(省市区研发中心确认文件或组织机构图)、研发设备清单、研发人员的绩效考核奖励制度。

10、研发人员名册(内容包括:姓名、学历、专业、职称),缴纳社保情况证明,近三年12月研发人员工资单。

二、审计报告分为哪几种类型?

据注册会计师的审计结论及所发表的审计意见,可将审计报告分为以下四种:无保留意见审计报告(其中又包括标准无保留意见和带有解释性说明的无保留意见)、保留意见审计报告、否定意见审计报告、无法表示意见审计报告。同时,后三者保留意见的审计报告、否定意见的审计报告和无法表示意见的审计报告,又统称为非无保留意见审计报告。 此外,除标准无保留意见的审计报告外,带事项段的无保留意见的审计报告、保留意见的审计报告、否定意见的审计报告和无法表示意见的审计报告,均被称为非标准审计意见的审计报告(简称非标意见)。

三、审计报告出具流程是怎样的?

审计报告的出具流程通常包括以下步骤:

1、确立审计目标:审计师与客户确定审计的范围、目标和期限,明确双方的责任和义务。

2. 策划审计工作:审计师制定审计计划,包括确定审计程序、资源分配、时间安排等,确保审计工作的顺利进行。

3. 收集证据:审计师根据审计计划,收集企业财务报表、凭证、会计记录等相关资料,进行审计程序的执行。

4. 审计分析:审计师对收集到的证据进行分析和评价,确认财务报表是否真实、完整和公正。

5. 编制审计报告:审计师根据审计结果编制审计报告,报告中包括对企业财务报表的意见、内部控制评价、重大事项披露等内容。

6. 审计报告审核:审计报告需要经过审计师内部的审核,确保报告的准确性和完整性。

7. 报告出具:最终审计报告由审计师出具,并提交给客户,客户可以根据审计报告进行相应的决策和沟通。

上述内容为“北京审计报告办理费用、材料及周期”的介绍,更多问题,可咨询善鸽财税专业顾问,我们会为您解答疑惑。